नयाँ ऊर्जा ब्याट्रीहरू जस्तै लिथियम म्यांगनेट ब्याट्रीहरूको लोकप्रियता र प्रयोगको साथ, तिनीहरूको म्यांगनीज-आधारित सकारात्मक सामग्रीले धेरै ध्यान आकर्षित गरेको छ।सान्दर्भिक डाटाको आधारमा, UrbanMines Tech को बजार अनुसन्धान विभाग।कं, लिमिटेडले हाम्रा ग्राहकहरूको सन्दर्भको लागि चीनको म्यांगनीज उद्योगको विकास स्थितिलाई संक्षेपमा प्रस्तुत गर्यो।

1. म्यांगनीज आपूर्ति: अयस्क अन्त आयात मा निर्भर गर्दछ, र प्रशोधित उत्पादनहरु को उत्पादन क्षमता अत्यधिक केन्द्रित छ।

1.1 म्यांगनीज उद्योग श्रृंखला

म्याङ्गनीज उत्पादनहरू विविधतामा धनी छन्, मुख्य रूपमा इस्पात उत्पादनमा प्रयोग गरिन्छ, र ब्याट्री निर्माणमा ठूलो सम्भावना छ।म्यांगनीज धातु चाँदीको सेतो, कडा र भंगुर हुन्छ।यो मुख्यतया इस्पात निर्माण प्रक्रिया मा एक deoxidizer, desulfurizer र मिश्र धातु तत्व को रूप मा प्रयोग गरिन्छ।सिलिकन-म्यांगनीज मिश्र धातु, मध्यम-कम कार्बन फेरोमाङ्गनीज र उच्च-कार्बन फेरोमाङ्गनीज म्याङ्गनीजका मुख्य उपभोक्ता उत्पादनहरू हुन्।थप रूपमा, म्यांगनीज टर्नरी क्याथोड सामग्री र लिथियम म्यांगनेट क्याथोड सामग्रीको उत्पादनमा पनि प्रयोग गरिन्छ, जुन भविष्यको विकासको लागि ठूलो सम्भावना भएको अनुप्रयोग क्षेत्रहरू हुन्।म्यांगनीज अयस्क मुख्यतया धातुकर्म म्यांगनीज र रासायनिक म्यांगनीज मार्फत प्रयोग गरिन्छ।१) अपस्ट्रिम: अयस्क उत्खनन र ड्रेसिङ।म्यांगनीज अयस्कका प्रकारहरूमा म्यांगनीज अक्साइड अयस्क, म्यांगनीज कार्बोनेट अयस्क, इत्यादि पर्दछन्। २) मिडस्ट्रिम प्रशोधन: यसलाई दुई प्रमुख दिशामा विभाजन गर्न सकिन्छ: रासायनिक इन्जिनियरिङ विधि र धातुकर्म विधि।म्यांगनीज डाइअक्साइड, मेटालिक म्यांगनीज, फेरोम्याङ्गनीज र सिलिकोम्याङ्गनीज जस्ता उत्पादनहरूलाई सल्फ्यूरिक एसिड लिचिङ वा इलेक्ट्रिक फर्नेस रिडक्शन मार्फत प्रशोधन गरिन्छ।3) डाउनस्ट्रीम अनुप्रयोगहरू: डाउनस्ट्रीम अनुप्रयोगहरूले इस्पात मिश्र धातुहरू, ब्याट्री क्याथोडहरू, उत्प्रेरकहरू, औषधि र अन्य क्षेत्रहरू कभर गर्दछ।

१.२ म्यांगनीज अयस्क: उच्च गुणस्तरका स्रोतहरू विदेशमा केन्द्रित छन्, र चीन आयातमा निर्भर छ

विश्वव्यापी म्यांगनीज अयस्कहरू दक्षिण अफ्रिका, चीन, अष्ट्रेलिया र ब्राजिलमा केन्द्रित छन्, र चीनको म्यांगनीज अयस्क भण्डार विश्वमा दोस्रो स्थानमा छ।विश्वव्यापी म्यांगनीज अयस्क स्रोतहरू प्रचुर मात्रामा छन्, तर तिनीहरू असमान रूपमा वितरित छन्।विन्ड डाटाका अनुसार, डिसेम्बर २०२२ सम्म, विश्वको प्रमाणित म्यांगनीज अयस्क भण्डार १.७ बिलियन टन छ, जसमध्ये ३७.६% दक्षिण अफ्रिकामा, १५.९% ब्राजिलमा, १५.९% अष्ट्रेलियामा र ८.२% युक्रेनमा रहेको छ।2022 मा, चीनको म्यांगनीज अयस्क भण्डार 280 मिलियन टन हुनेछ, जुन विश्वको कुलको 16.5% हो, र यसको भण्डार विश्वमा दोस्रो स्थानमा हुनेछ।

विश्वव्यापी म्यांगनीज अयस्क स्रोतहरूको ग्रेड धेरै भिन्न हुन्छ, र उच्च-गुणस्तर स्रोतहरू विदेशमा केन्द्रित छन्।म्यांगनीज युक्त अयस्कहरू (३०% भन्दा बढी म्यांगनीज भएको) दक्षिण अफ्रिका, ग्याबोन, अष्ट्रेलिया र ब्राजिलमा केन्द्रित छन्।म्यांगनीज अयस्कको ग्रेड 40-50% को बीचमा छ, र भण्डारहरूले विश्वको भण्डारको 70% भन्दा बढीको लागि खाता बनाउँछ।चीन र युक्रेन मुख्यतया न्यून-ग्रेड म्यांगनीज अयस्क स्रोतहरूमा निर्भर छन्।मुख्यतया, म्यांगनीज सामग्री सामान्यतया 30% भन्दा कम हुन्छ, र यसलाई प्रयोग गर्नु अघि यसलाई प्रशोधन गर्न आवश्यक छ।

विश्वका प्रमुख म्यांगनीज अयस्क उत्पादकहरू दक्षिण अफ्रिका, ग्याबोन र अष्ट्रेलिया हुन्, जसको 6% चीनमा रहेको छ।पवनका अनुसार, २०२२ मा विश्वव्यापी म्यांगनीज अयस्क उत्पादन २० मिलियन टन हुनेछ, वार्षिक रूपमा ०.५% को कमी, विदेशी खाताहरू ९०% भन्दा बढी हुनेछ।तीमध्ये दक्षिण अफ्रिका, ग्याबोन र अष्ट्रेलियाको उत्पादन क्रमशः ७२ लाख, ४६ लाख र ३३ लाख टन रहेको छ ।चीनको म्याङ्गनीज अयस्क उत्पादन ९९०,००० टन छ।यसले विश्वव्यापी उत्पादनको ५ प्रतिशत मात्र ओगटेको छ ।

चीनमा म्यांगनीज अयस्कको वितरण असमान छ, मुख्यतया गुआङ्सी, गुइझोउ र अन्य ठाउँहरूमा केन्द्रित छ।"चीनको म्यांगनीज अयस्क स्रोत र औद्योगिक चेन सुरक्षा मुद्दाहरूमा अनुसन्धान" (रेन हुइ एट अल।) अनुसार, चीनको म्यांगनीज अयस्कहरू मुख्यतया म्यांगनीज कार्बोनेट अयस्क हुन्, जसमा थोरै मात्रामा म्यांगनीज अक्साइड अयस्क र अन्य प्रकारका अयस्कहरू छन्।प्राकृतिक स्रोत मन्त्रालयका अनुसार सन् २०२२ मा चीनको म्याङ्गनीज अयस्क स्रोतको भण्डार २८ करोड टन रहेको छ।उच्चतम म्यांगनीज अयस्क भण्डार भएको क्षेत्र गुआङ्सी हो, जसमा 120 मिलियन टनको भण्डार छ, जुन देशको भण्डारको 43% हो।त्यसपछि गुइझोउ, 50 मिलियन टन को भण्डार संग, देश को 43% को रिजर्व को लागी योगदान गर्दछ।18%।

चीनको म्याङ्गनीजको भण्डार सानो र कम स्तरको छ।चीनमा केही ठूला म्यागनीज खानीहरू छन्, र तीमध्ये धेरैजसो दुबला अयस्क छन्।"चीनको म्याङ्गनीज अयस्क स्रोत र औद्योगिक चेन सुरक्षा मुद्दाहरूमा अनुसन्धान" (रेन हुइ एट अल।) अनुसार, चीनमा म्यांगनीज अयस्कको औसत ग्रेड लगभग 22% छ, जुन कम ग्रेड हो।अन्तर्राष्ट्रिय मापदण्डहरू पूरा गर्ने लगभग कुनै धनी म्यांगनीज अयस्कहरू छैनन्, र कम-ग्रेड दुबला अयस्कहरू आवश्यक पर्दछ यो खनिज प्रशोधन मार्फत ग्रेड सुधार गरेपछि मात्र प्रयोग गर्न सकिन्छ।

चीनको म्याङ्गनीज अयस्क आयात निर्भरता करिब ९५ प्रतिशत छ।चीनको म्याङ्गनीज अयस्क स्रोतको न्यून ग्रेड, उच्च अशुद्धता, उच्च खनन लागत, र खानी उद्योगमा कडा सुरक्षा र वातावरण संरक्षण नियन्त्रणका कारण चीनको म्याङ्गनीज अयस्क उत्पादन वर्षैपिच्छे घट्दै गइरहेको छ।अमेरिकी भूगर्भ सर्वेक्षणको तथ्याङ्कअनुसार विगत १० वर्षमा चीनको म्यांगनीज अयस्क उत्पादनमा कमी आएको छ।2016 देखि 2018 र 2021 सम्म उत्पादनमा उल्लेखनीय गिरावट आएको छ। हालको वार्षिक उत्पादन लगभग 1 मिलियन टन छ।चीन म्यांगनीज अयस्कको आयातमा धेरै निर्भर छ, र विगत पाँच वर्षमा यसको बाह्य निर्भरता 95% भन्दा माथि छ।पवन तथ्याङ्क अनुसार, चीनको म्याङ्गनीज अयस्क उत्पादन 2022 मा 990,000 टन हुनेछ, जबकि आयात 29.89 मिलियन टन पुग्ने छ, आयात निर्भरता 96.8% को रूपमा उच्च हुनेछ।

1.3 इलेक्ट्रोलाइटिक म्यांगनीज: चीनले विश्वव्यापी उत्पादनको 98% ओगटेको छ र उत्पादन क्षमता केन्द्रित छ

चीनको इलेक्ट्रोलाइटिक म्यांगनीज उत्पादन मध्य र पश्चिमी प्रान्तहरूमा केन्द्रित छ।चीनको इलेक्ट्रोलाइटिक म्यांगनीज उत्पादन मुख्यतया निङ्जिया, गुआङ्सी, हुनान र गुइझोउमा केन्द्रित छ, क्रमशः 31%, 21%, 20% र 12%।स्टिल उद्योगका अनुसार, चीनको इलेक्ट्रोलाइटिक म्यांगनीज उत्पादनले विश्वव्यापी इलेक्ट्रोलाइटिक म्यांगनीज उत्पादनको 98% ओगटेको छ र विश्वको सबैभन्दा ठूलो इलेक्ट्रोलाइटिक म्यांगनीज उत्पादक हो।

चीनको इलेक्ट्रोलाइटिक म्यांगनीज उद्योगले उत्पादन क्षमतालाई केन्द्रित गरेको छ, निङ्जिया टियान्युआन म्याङ्गनीज उद्योगको उत्पादन क्षमता देशको कुल उत्पादनको ३३% हो।बैचुआन यिङफुका अनुसार सन् २०२३ को जुनसम्ममा चीनको इलेक्ट्रोलाइटिक म्याङ्गनीज उत्पादन क्षमता कुल २४.५५ मिलियन टन थियो।शीर्ष दस कम्पनीहरू Ningxia Tianyuan Manganese उद्योग, दक्षिणी Manganese समूह, Tianxiong टेक्नोलोजी, आदि हुन्, 1.71 मिलियन टन को कुल उत्पादन क्षमता संग, देश को कुल उत्पादन क्षमता 70% को लागी लेखांकन।ती मध्ये, Ningxia Tianyuan Manganese उद्योगको वार्षिक उत्पादन क्षमता 800,000 टन छ, जुन देशको कुल उत्पादन क्षमताको 33% हो।

उद्योग नीति र विद्युत् अभावले प्रभावित,इलेक्ट्रोलाइटिक म्यांगनीजपछिल्ला वर्षहरूमा उत्पादन घटेको छ।हालका वर्षहरूमा, चीनको "दोहोरो कार्बन" लक्ष्यको परिचयसँगै, वातावरण संरक्षण नीतिहरू कडा भएका छन्, औद्योगिक स्तरोन्नतिको गति बढेको छ, पिछडिएको उत्पादन क्षमता हटाइएको छ, नयाँ उत्पादन क्षमतालाई कडाइका साथ नियन्त्रण गरिएको छ, र शक्ति जस्ता कारकहरू। केही क्षेत्रमा प्रतिबन्धले उत्पादन सीमित गरेको छ, २०२१ मा उत्पादन घटेको छ।जुलाई 2022 मा, चाइना फेरोलोय उद्योग संघको म्याङ्गनीज विशेष समितिले 60% भन्दा बढी उत्पादन सीमित र घटाउने प्रस्ताव जारी गर्यो।2022 मा, चीनको इलेक्ट्रोलाइटिक म्यांगनीज उत्पादन 852,000 टन (yoy-34.7%) मा घट्यो।अक्टोबर २२ मा, चाइना खानी संघको इलेक्ट्रोलाइटिक म्यांगनीज धातु नवाचार कार्य समितिले जनवरी २०२३ मा सबै उत्पादन र फेब्रुअरीदेखि डिसेम्बरसम्म उत्पादनको ५०% बन्द गर्ने लक्ष्य प्रस्ताव गरेको थियो।नोभेम्बर २२ मा, चाइना माइनिङ एसोसिएसनको इलेक्ट्रोलाइटिक म्यांगनीज धातु नवाचार कार्य समितिले उद्यमहरूलाई उत्पादन र स्तरवृद्धि गर्न र उत्पादन क्षमताको 60% मा उत्पादनलाई व्यवस्थित गर्न जारी राख्ने सिफारिस गरेको थियो।हामी आशा गर्छौं कि इलेक्ट्रोलाइटिक म्यांगनीज उत्पादन 2023 मा उल्लेखनीय वृद्धि हुनेछैन।

सञ्चालन दर लगभग 50% मा रहन्छ, र 2022 मा सञ्चालन दर धेरै उतार-चढ़ाव हुनेछ। 2022 मा गठबन्धन योजना द्वारा प्रभावित, चीनको इलेक्ट्रोलाइटिक म्यांगनीज कम्पनीहरूको सञ्चालन दर धेरै उतार-चढ़ाव हुनेछ, वर्षको लागि औसत सञ्चालन दर 33.5% हुनेछ। ।उत्पादन निलम्बन र स्तरवृद्धि 2022 को पहिलो त्रैमासिकमा गरिएको थियो, र फेब्रुअरी र मार्चमा सञ्चालन दरहरू 7% र 10.5% मात्र थिए।साउनको अन्त्यमा गठबन्धनको बैठक बसेपछि गठबन्धनका कारखानाहरूले उत्पादन घटाए वा स्थगन गरे र अगस्ट, सेप्टेम्बर र अक्टोबरमा सञ्चालन दर ३० प्रतिशतभन्दा कम थियो ।

1.4 म्यांगनीज डाइअक्साइड: लिथियम म्यांगनेट द्वारा संचालित, उत्पादन वृद्धि तीव्र छ र उत्पादन क्षमता केन्द्रित छ।

लिथियम म्यांगनेट सामग्रीको मागद्वारा संचालित, चीनकोइलेक्ट्रोलाइटिक म्यांगनीज डाइअक्साइडउत्पादनमा उल्लेख्य वृद्धि भएको छ ।हालैका वर्षहरूमा, लिथियम म्यांगनेट सामग्रीको मागद्वारा संचालित, लिथियम म्यांगनेट इलेक्ट्रोलाइटिक म्यांगनीज डाइअक्साइडको माग उल्लेखनीय रूपमा बढेको छ, र चीनको उत्पादन पछि बढेको छ।"२०२० मा ग्लोबल म्यांगनीज अयस्क र चीनको म्याङ्गनीज उत्पादन उत्पादनको संक्षिप्त अवलोकन" (किन डेलियाङ) अनुसार, २०२० मा चीनको इलेक्ट्रोलाइटिक म्यांगनीज डाइअक्साइड उत्पादन ३५१,००० टन थियो, जुन वार्षिक रूपमा १४.३% बढेको छ।2022 मा, केही कम्पनीहरूले मर्मतका लागि उत्पादन निलम्बन गर्नेछन्, र इलेक्ट्रोलाइटिक म्यांगनीज डाइअक्साइडको उत्पादन घट्नेछ।सांघाई गैरफेरस मेटल नेटवर्कको तथ्याङ्क अनुसार, २०२२ मा चीनको इलेक्ट्रोलाइटिक म्यांगनीज डाइअक्साइड उत्पादन 268,000 टन हुनेछ।

चीनको इलेक्ट्रोलाइटिक म्यांगनीज डाइअक्साइड उत्पादन क्षमता गुआङ्सी, हुनान र गुइझोउमा केन्द्रित छ।चीन इलेक्ट्रोलाइटिक म्यांगनीज डाइअक्साइडको विश्वको सबैभन्दा ठूलो उत्पादक हो।Huajing औद्योगिक अनुसन्धान संस्थानका अनुसार, चीनको इलेक्ट्रोलाइटिक म्यांगनीज डाइअक्साइड उत्पादनले 2018 मा विश्वव्यापी उत्पादनको लगभग 73% ओगटेको छ। चीनको इलेक्ट्रोलाइटिक म्यांगनीज डाइअक्साइड उत्पादन मुख्यतया गुआङ्सी, हुनान र गुइझोउमा केन्द्रित छ, गुआङ्सीको उत्पादन सबैभन्दा ठूलो अनुपात हो।हुआजिङ औद्योगिक अनुसन्धान संस्थानका अनुसार गुआङ्सीको इलेक्ट्रोलाइटिक म्यांगनीज डाइअक्साइड उत्पादनले २०२० मा राष्ट्रिय उत्पादनको ७४.४ प्रतिशत हिस्सा ओगटेको छ।

1.5 म्यांगनीज सल्फेट: बढेको ब्याट्री क्षमता र केन्द्रित उत्पादन क्षमताबाट लाभ उठाउँदै

चीनको म्यांगनीज सल्फेट उत्पादनले विश्वको उत्पादनको लगभग 66% ओगटेको छ, उत्पादन क्षमता गुआङ्सीमा केन्द्रित छ।QYResearch को अनुसार, चीन विश्वको सबैभन्दा ठूलो उत्पादक र म्यांगनीज सल्फेटको उपभोक्ता हो।2021 मा, चीनको म्यांगनीज सल्फेट उत्पादन विश्वको कुल को लगभग 66% हो;2021 मा कुल विश्वव्यापी म्यांगनीज सल्फेट बिक्री लगभग 550,000 टन थियो, जसमा ब्याट्री-ग्रेड म्यांगनीज सल्फेट लगभग 41% हो।2027 मा कुल विश्वव्यापी म्यांगनीज सल्फेट बिक्री 1.54 मिलियन टन हुने अपेक्षा गरिएको छ, जसमा ब्याट्री-ग्रेड म्यांगनीज सल्फेट लगभग 73% हो।"२०२० मा ग्लोबल म्यांगनीज अयस्क र चीनको म्याङ्गनीज उत्पादन उत्पादनको संक्षिप्त अवलोकन" (किन डेलियाङ) अनुसार, २०२० मा चीनको म्याङ्गनीज सल्फेट उत्पादन ४७९,००० टन थियो, मुख्यतया गुआङ्सीमा केन्द्रित थियो, जुन ३१.७% हो।

बैचुआन यिङफुका अनुसार, चीनको उच्च शुद्धता म्याङ्गनीज सल्फेटको वार्षिक उत्पादन क्षमता २०२२ मा ५००,००० टन हुनेछ। उत्पादन क्षमता केन्द्रित छ, सीआर३ ६०% छ, र उत्पादन २७८,००० टन छ।यो नयाँ उत्पादन क्षमता 310,000 टन (Tianyuan Manganese उद्योग 300,000 टन + Nanhai रासायनिक 10,000 टन) हुनेछ भन्ने आशा गरिएको छ।

2. म्यांगनीजको माग: औद्योगिकीकरण प्रक्रिया तीव्र हुँदै गइरहेको छ, र म्यांगनीजमा आधारित क्याथोड सामग्रीको योगदान बढ्दै गइरहेको छ।

२.१ परम्परागत माग: ९०% स्टिल हो, स्थिर रहने अपेक्षा गरिएको छ

स्टिल उद्योगले म्यांगनीज अयस्कको डाउनस्ट्रीम मागको 90% ओगटेको छ, र लिथियम-आयन ब्याट्रीहरूको प्रयोग विस्तार भइरहेको छ।"IMnI EPD सम्मेलन वार्षिक प्रतिवेदन (2022)" अनुसार, म्यांगनीज अयस्क मुख्यतया इस्पात उद्योगमा प्रयोग गरिन्छ, म्यांगनीज अयस्कको 90% भन्दा बढी सिलिकन-म्यांगनीज मिश्र धातु र म्यांगनीज ferroalloy उत्पादनमा प्रयोग गरिन्छ, र बाँकी म्यांगनीज अयस्क। मुख्य रूपमा इलेक्ट्रोलाइटिक म्यांगनीज डाइअक्साइड र अन्य उत्पादनहरूको म्यांगनीज सल्फेट उत्पादनमा प्रयोग गरिन्छ।बैचुआन यिङफुका अनुसार, म्यांगनीज अयस्कको डाउनस्ट्रीम उद्योगहरू म्यांगनीज मिश्र, इलेक्ट्रोलाइटिक म्यांगनीज, र म्यांगनीज यौगिकहरू हुन्।ती मध्ये, म्यांगनीज अयस्कको 60% -80% म्यांगनीज मिश्र धातुहरू (स्टील र कास्टिङ, आदिका लागि) उत्पादन गर्न प्रयोग गरिन्छ, र 20% म्यांगनीज अयस्क उत्पादनमा प्रयोग गरिन्छ।इलेक्ट्रोलाइटिक म्यांगनीज (स्टेनलेस स्टील, मिश्र धातु, आदि उत्पादन गर्न प्रयोग गरिन्छ), 5-10% म्यांगनीज यौगिकहरू उत्पादन गर्न प्रयोग गरिन्छ (टर्नरी सामग्री, चुम्बकीय सामग्री, आदि उत्पादन गर्न प्रयोग गरिन्छ)।

कच्चा इस्पातको लागि म्यांगनीज: विश्वव्यापी माग 25 वर्षमा 20.66 मिलियन टन हुने अपेक्षा गरिएको छ।इन्टरनेशनल म्यांगनीज एसोसिएसनका अनुसार कच्चा स्टिलको उत्पादन प्रक्रियामा म्याङ्गनीजलाई उच्च कार्बन, मध्यम-कार्बन वा कम कार्बन फलाम-म्यांगनीज र सिलिकन-म्यांगनीजको रूपमा डिसल्फराइजर र मिश्र धातुको रूपमा प्रयोग गरिन्छ।यसले परिष्करण प्रक्रियाको समयमा चरम अक्सीकरण रोक्न सक्छ र क्र्याकिंग र भंगुरताबाट बच्न सक्छ।यसले स्टीलको बल, कठोरता, कठोरता र सुदृढता बढाउँछ।विशेष स्टीलको म्यांगनीज सामग्री कार्बन स्टील भन्दा बढी छ।कच्चा इस्पातको विश्वव्यापी औसत म्यांगनीज सामग्री १.१% हुने अपेक्षा गरिएको छ।2021 देखि राष्ट्रिय विकास र सुधार आयोग र अन्य विभागहरूले राष्ट्रिय कच्चा इस्पात उत्पादन घटाउने कार्य पूरा गर्नेछन्, र उल्लेखनीय परिणामहरू सहित 2022 मा कच्चा इस्पात उत्पादन कटौती कार्य जारी राख्नेछन्।2020 देखि 2022 सम्म, राष्ट्रिय कच्चा इस्पात उत्पादन 1.065 बिलियन टनबाट 1.013 बिलियन टनमा झर्नेछ।भविष्यमा चीन र विश्वको कच्चा इस्पात उत्पादन अपरिवर्तित रहने अपेक्षा गरिएको छ।

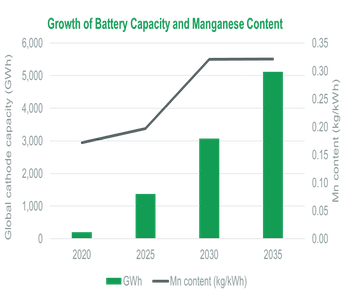

२.२ ब्याट्रीको माग: म्याङ्गनीजमा आधारित क्याथोड सामग्रीको वृद्धिशील योगदान

लिथियम म्यांगनीज अक्साइड ब्याट्रीहरू मुख्यतया डिजिटल बजार, सानो पावर बजार र यात्री कार बजारमा प्रयोग गरिन्छ।तिनीहरूसँग उच्च सुरक्षा प्रदर्शन र कम लागत छ, तर कमजोर ऊर्जा घनत्व र चक्र प्रदर्शन छ।Xinchen जानकारी अनुसार, 2019 देखि 2021 सम्म चीनको लिथियम म्यांगनेट क्याथोड सामग्रीको ढुवानी क्रमशः 7.5/9.1/102,000 टन र 2022 मा 66,000 टन थियो। यो मुख्यतया 2022 मा चीनको आर्थिक मन्दी र कच्चा मूल्यको निरन्तर वृद्धिको कारण हो। सामाग्री लिथियम कार्बोनेट।बढ्दो मूल्य र सुस्त खपत अपेक्षाहरू।

लिथियम ब्याट्री क्याथोडहरूका लागि म्यांगनीज: विश्वव्यापी माग 2025 मा 229,000 टन हुने अपेक्षा गरिएको छ, जुन 216,000 टन म्यांगनीज डाइअक्साइड र 284,000 टन म्यांगनीज सल्फेटको बराबर छ।लिथियम ब्याट्रीहरूको लागि क्याथोड सामग्रीको रूपमा प्रयोग हुने म्यांगनीजलाई मुख्यतया टर्नरी ब्याट्रीहरूको लागि म्यांगनीज र लिथियम म्यांगनेट ब्याट्रीहरूको लागि म्यांगनीजमा विभाजन गरिन्छ।भविष्यमा पावर टर्नरी ब्याट्री ढुवानीको बृद्धिसँगै, हामी अनुमान गर्छौं कि पावर टर्नरी ब्याट्रीहरूको लागि विश्वव्यापी म्यांगनीज खपत 22-25 मा 61,000 बाट 61,000 मा बढ्नेछ।टन बढेर 92,000 टन भयो, र म्यांगनीज सल्फेटको माग 186,000 टनबाट 284,000 टनमा बढ्यो (टर्नरी ब्याट्रीको क्याथोड सामग्रीको म्यांगनीज स्रोत म्यांगनीज सल्फेट हो);बिजुलीका दुई पाङ्ग्रे सवारी साधनको मागमा भएको बृद्धिबाट प्रेरित, सिनचेन इन्फर्मेसन र बोशीका अनुसार हाई-टेक प्रोस्पेक्टसका अनुसार, विश्वव्यापी लिथियम म्यांगनेट क्याथोड ढुवानी २५ वर्षमा २२४,००० टन हुने अपेक्षा गरिएको छ, जुन १३६,००० टन म्यांगनीज खपतसँग मेल खान्छ, र 216,000 टनको म्यांगनीज डाइअक्साइड माग (लिथियम म्यांगनेट क्याथोड सामग्रीको म्यांगनीज स्रोत म्यांगनीज डाइअक्साइड हो)।

म्यांगनीज स्रोतहरूमा धनी स्रोतहरू, कम मूल्यहरू, र म्यांगनीज-आधारित सामग्रीहरूको उच्च भोल्टेज झ्यालहरूका फाइदाहरू छन्।टेक्नोलोजीको विकास र यसको औद्योगिकीकरण प्रक्रियाले गति लिँदा, ब्याट्री कारखानाहरू जस्तै टेस्ला, BYD, CATL, र Guoxuan हाई-टेकले सम्बन्धित म्यांगनीज-आधारित क्याथोड सामग्रीहरू प्रयोग गर्न थालेका छन्।उत्पादन।

लिथियम आइरन म्यांगनीज फास्फेटको औद्योगिकीकरण प्रक्रिया तीव्र हुने अपेक्षा गरिएको छ।1) लिथियम आइरन फास्फेट र टर्नरी ब्याट्रीहरूको फाइदाहरू संयोजन गर्दै, यसमा सुरक्षा र ऊर्जा घनत्व दुवै छ।सांघाई ननफेरस नेटवर्कका अनुसार, लिथियम आयरन म्यांगनीज फास्फेट लिथियम आइरन फास्फेटको अपग्रेड गरिएको संस्करण हो।म्यांगनीज तत्व थप्दा ब्याट्री भोल्टेज बढाउन सक्छ।यसको सैद्धान्तिक ऊर्जा घनत्व लिथियम फलाम फास्फेट भन्दा 15% उच्च छ, र यसमा भौतिक स्थिरता छ।एक टन फलाम म्यांगनीज फास्फेट लिथियम म्यांगनीज सामग्री 13% छ।2) प्राविधिक प्रगति: म्यांगनीज तत्वको थप कारणले गर्दा, लिथियम आइरन म्यांगनीज फास्फेट ब्याट्रीहरूमा खराब चालकता र कम चक्र जीवन जस्ता समस्याहरू छन्, जसलाई कण नानो टेक्नोलोजी, मोर्फोलोजी डिजाइन, आयन डोपिङ र सतह कोटिंग मार्फत सुधार गर्न सकिन्छ।3) औद्योगिक प्रक्रियाको गति: ब्याट्री कम्पनीहरू जस्तै CATL, चाइना इनोभेसन एभिएसन, गुओक्सुआन हाई-टेक, सुनवोडा, आदि सबैले लिथियम आइरन म्यांगनीज फस्फेट ब्याट्रीहरू उत्पादन गरेका छन्;क्याथोड कम्पनीहरू जस्तै Defang Nano, Rongbai टेक्नोलोजी, Dangsheng टेक्नोलोजी, आदि। लिथियम फलाम म्यांगनीज फस्फेट क्याथोड सामग्रीको लेआउट;कार कम्पनी Niu GOVAF0 शृङ्खलाका विद्युतीय सवारी साधनहरू लिथियम आइरन म्यांगनीज फस्फेट ब्याट्रीहरूले सुसज्जित छन्, NIO ले हेफेईमा लिथियम आइरन म्यांगनीज फस्फेट ब्याट्रीको सानो स्तरमा उत्पादन सुरु गरेको छ, र BYD को Fudi ब्याट्रीले लिथियम आइरन म्यांगनीज फस्फेटको घरेलु मोसफेस फस्फेट ब्याट्री खरिद गर्न थालेको छ। CATL को नयाँ M3P लिथियम आइरन फस्फेट ब्याट्री प्रयोग गर्दछ।

लिथियम आइरन म्यांगनीज फास्फेट क्याथोडका लागि म्याङ्गनीज: तटस्थ र आशावादी अनुमानहरू अन्तर्गत, लिथियम आइरन म्यांगनीज फास्फेट क्याथोडको विश्वव्यापी माग २५ वर्षमा २६८,०००/३५८,००० टन हुने अपेक्षा गरिएको छ, र सोही म्याङ्गनीजको माग ०,०,००/४०,००,००,००,००,००,००,००,००,००० टन छ।

Gaogong लिथियम ब्याट्रीको भविष्यवाणी अनुसार, 2025 सम्म, लिथियम आइरन फस्फेट सामग्रीको तुलनामा लिथियम आइरन म्यांगनीज फास्फेट क्याथोड सामग्रीको बजार प्रवेश दर 15% भन्दा बढी हुनेछ।तसर्थ, तटस्थ र आशावादी अवस्थाहरू मान्दै, 23-25 वर्षमा लिथियम आइरन म्यांगनीज फास्फेटको प्रवेश दर क्रमशः 4%/9%/15%, 5%/11%/20% छ।दुई पाङ्ग्रे सवारीसाधनको बजार: चीनको विद्युतीय दुई पाङ्ग्रे सवारीसाधन बजारमा लिथियम आइरन म्यांगनीज फास्फेट ब्याट्रीले प्रवेशलाई तीव्रता दिने अपेक्षा गर्छौं।लागत असंवेदनशीलता र उच्च ऊर्जा घनत्व आवश्यकताहरूको कारण विदेशी देशहरूलाई विचार गरिने छैन।यो अपेक्षा गरिएको छ कि 25 वर्षमा तटस्थ र आशावादी परिस्थितिहरूमा, लिथियम फलाम म्यांगनीज फास्फेट हुनेछ क्याथोडहरूको माग 1.1/15,000 टन छ, र म्यांगनीजको लागि समान माग 0.1/0.2 मिलियन टन छ।विद्युतीय सवारीसाधनको बजार: लिथियम आइरन म्यांगनीज फस्फेटले लिथियम आइरन फस्फेटलाई पूर्ण रूपमा प्रतिस्थापन गर्छ र टर्नरी ब्याट्रीहरूसँग संयोजनमा प्रयोग गरिन्छ (रोङबाइ टेक्नोलोजीका सम्बन्धित उत्पादनहरूको अनुपात अनुसार, हामी डोपिङ अनुपात १०% छ भनी अनुमान गर्छौं) भन्ने अनुमान गरिएको छ। तटस्थ र आशावादी परिस्थितिहरूमा, लिथियम आइरन म्यांगनीज फास्फेट क्याथोडहरूको माग 257,000/343,000 टन छ, र सम्बन्धित म्यांगनीजको माग 33,000/45,000 टन छ।

हाल, म्यांगनीज अयस्क, म्यांगनीज सल्फेट, र इलेक्ट्रोलाइटिक म्यांगनीजको मूल्य इतिहासमा अपेक्षाकृत कम स्तरमा छ, र म्यांगनीज डाइअक्साइडको मूल्य इतिहासमा अपेक्षाकृत उच्च स्तरमा छ।2021 मा, दोहोरो ऊर्जा खपत नियन्त्रण र बिजुलीको अभावको कारण, संघले संयुक्त रूपमा उत्पादन निलम्बन गरेको छ, इलेक्ट्रोलाइटिक म्यांगनीजको आपूर्ति घटेको छ, र मूल्यहरू तीव्र रूपमा बढेको छ, म्यांगनीज अयस्क, म्यांगनीज सल्फेट, र इलेक्ट्रोलाइटिक म्यांगनीजको मूल्य बढेको छ।२०२२ पछि, डाउनस्ट्रीम माग कमजोर भएको छ, र इलेक्ट्रोलाइटिक म्यांगनीजको मूल्य घटेको छ, जबकि इलेक्ट्रोलाइटिक म्यांगनीज डाइअक्साइडको मूल्य घटेको छ।म्यांगनीज, म्यांगनीज सल्फेट, इत्यादिको लागि, डाउनस्ट्रीम लिथियम ब्याट्रीहरूमा निरन्तर बूमको कारण, मूल्य सुधार महत्त्वपूर्ण छैन।लामो अवधिमा, डाउनस्ट्रीम माग मुख्यतया ब्याट्रीहरूमा म्यांगनीज सल्फेट र म्यांगनीज डाइअक्साइडको लागि हो।म्यांगनीजमा आधारित क्याथोड सामग्रीको बढ्दो मात्राबाट लाभ उठाउँदै, मूल्य केन्द्र माथि जानको लागि अपेक्षा गरिएको छ।